什么是虚实盘比?

来源: 日期:2024/9/12

农产品大宗现货交易的参与者有投机者、套利者、套保者,产业资金基本上以期现套利或者卖出套保为主,金融资金基本上以投机或者以跨期套利、跨品种套利为主。农产品大宗现货合约的持仓当中,包含了各种类型的资金,这些资金参与农产品大宗现货交易的目的也各不相同。

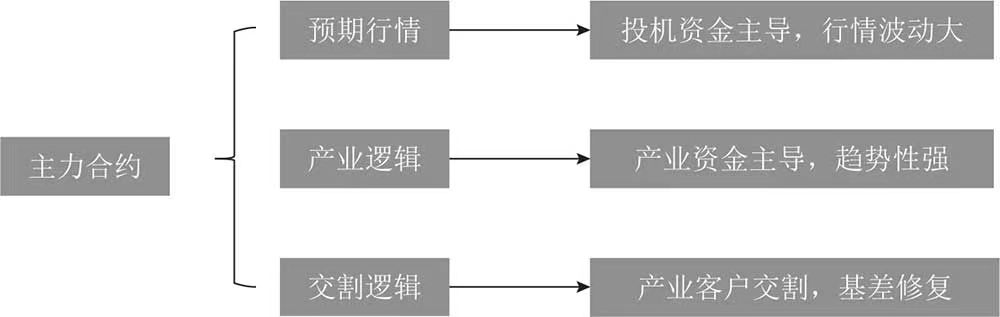

任何一个农产品大宗现货合约从上市到最终交割退市,在不同的阶段,主导行情的逻辑是不同的,在合约刚上市不久,往往由投机资金主导行情,此时农产品大宗现货合约受预期的影响比较大,任何预期的波动在投机资金的作用下,都会被放大,从而容易出现暴涨暴跌的情况。

相反,随着农产品大宗现货合约距离交割月的不断临近,投机资金开始逐渐移仓到远月合约,而产业资金逐步介入近月合约,所以近月主力合约逐步开始被产业资金所主导,商品现货的金融属性开始逐渐退去,商品属性开始逐渐显现。这个时候农产品大宗现货合约往往会遵循产业逻辑,波动会小一些,趋势性会更强一些。

到最后,所有投机资金离场,产业资金进入交割月,投机散户是无法持仓进入交割月的,而上期所允许散户持仓进入交割月,但是持仓数量必须是最低可交割数量的整数倍,并且保证金还会大幅提高。所以在一个商品现货合约从上市到最终交割退市的过程中,持仓量会出现先增加后减少的特点。综上,主力合约在不同阶段的行情驱动逻辑如图1所示。

由于农产品大宗现货市场本身是为现货市场服务的,农产品大宗现货的交割能够促进期现价差的最终修复,然而并不是所有交易者的持仓都是为了去进行交割的。我们把用于交割的持仓称为实盘,实盘持仓对应的数量可以通过农产品大宗现货交易所公布的仓单日报查询。

图1 主力合约在不同阶段的行情驱动逻辑

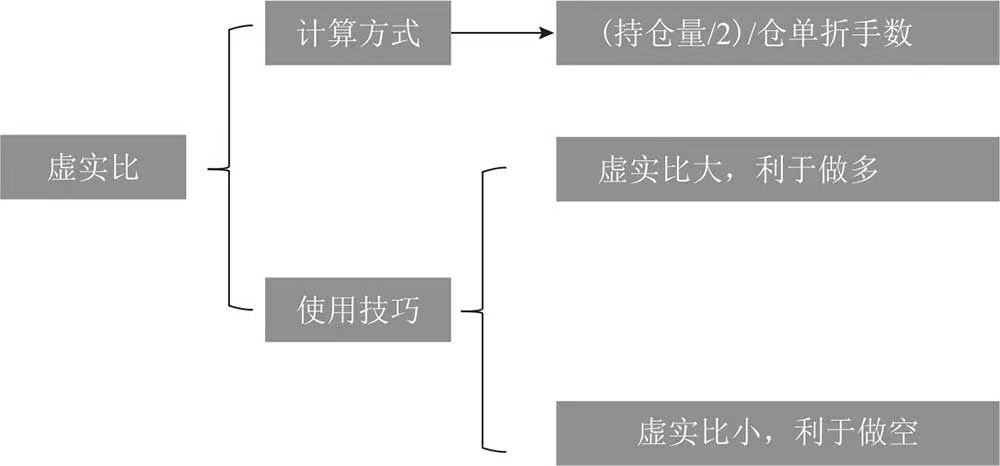

农产品大宗现货合约总的持仓量减去可以交割的实盘持仓之后,剩下的就是虚盘,这部分持仓是没有货进行交割的。严格来说,虚实盘比就是虚盘持仓与实盘持仓之间的比值,但在实际过程中,我们往往利用主力合约持仓量除以2得到单边持仓量作为虚盘的量,将仓单数量折成盘面手数作为实盘的量,用两者之比来计算虚实比。

这个比值越大,说明了货越少,而资金越多,在钱比货多的情况下,价格容易上涨;这个比值越小,则说明了货比较多,而资金相对较少,在货比钱多的情况下,价格容易下跌。虚实比的计算方式以及使用技巧如图2所示。

图2 虚实比的计算方式以及使用技巧

没有固定的比值来作为虚实比多大就一定逼仓或者一定不逼仓的标准,一方面取决于虚实比的大小,另一方面取决于距离交割到期日的远近。如果以横轴表示距离交割月的远近,以纵轴表示虚实比,基本上会得到一个虚实比逐步减小的曲线。

contango结构下的虚实比曲线一般是凹型的,back结构下的虚实比曲线一般是凸型的。所以contango结构下一般容易出现空头交货,而多头接货意愿不足,农产品大宗现货合约大跌;back结构下一般容易出现多头接货,而空头货源不足,农产品大宗现货合约大涨。

并不存在一个具体的比值能够确定是否发生逼仓,但是我们可以借助虚实比曲线的特征来判断发生逼仓的可能性。移仓早的一般都是凹型的,不太可能逼仓,一般遵循交割逻辑;移仓晚的一般都是凸形的,极有可能逼仓。